이 누리집은 대한민국 공식 전자정부 누리집입니다.

이 누리집은 대한민국 공식 전자정부 누리집입니다.소액때문에 받는 불법 대출 STOP! 불법사금융예방대출이 있습니다.

소액때문에 받는 불법 대출 STOP! 불법사금융예방대출이 있습니다.

소액때문에 받는 불법 대출 STOP! 불법사금융예방대출이 있습니다.

소액때문에 받는 불법 대출 STOP! 불법사금융예방대출이 있습니다.

소액때문에 받는 불법 대출 STOP! 불법사금융예방대출이 있습니다.

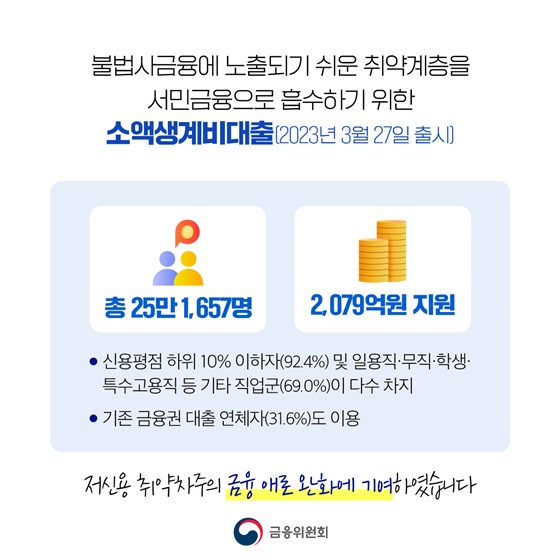

불법사금융에 노출되기 쉬운 취약계층을 서민금융으로 흡수하기 위한 소액생계비대출(2023년 3월 27일 출시)

- 총 25만 1,657명 / 2,079억 원 지원

· 신용평점 하위 10% 이하자(92.4%) 및 일용직·무직·학생·특수고용직 등 기타 직업군(69.0%)이 다수 차지

· 기존 금융권 대출 연체자(31.6%)도 이용

저신용 취약차주의 금융 애로 완화에 기여하였습니다.

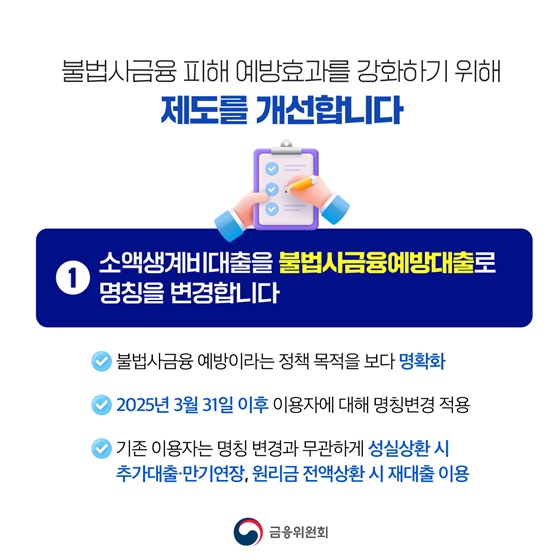

■ 불법사금융 피해 예방효과를 강화하기 위해 제도를 개선합니다.

① 소액생계비대출을 불법사금융예방대출로 명칭을 변경합니다.

· 불법사금융 예방이라는 정책 목적을 보다 명확화

· 2025년 3월 31일 이후 이용자에 대해 명칭변경 적용

· 기존 이용자는 명칭 변경과 무관하게 성실상환 시 추가대출·만기연장, 원리금 전액상환 시 재대출 이용

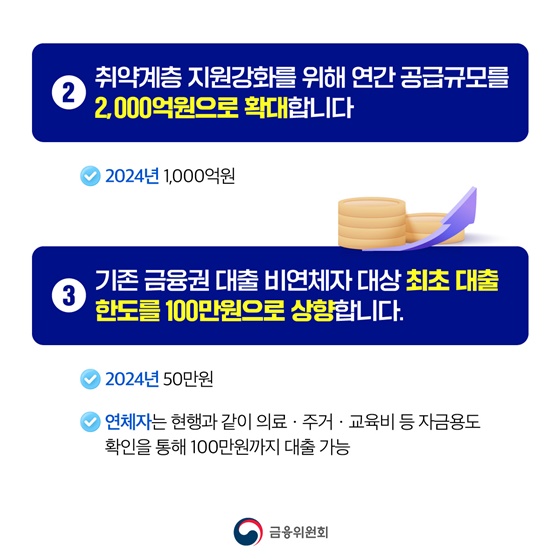

② 취약계층 지원강화를 위해 연간 공급규모를 2,000억 원으로 확대합니다.

· 2024년 1,000억 원

③ 기존 금융권 대출 비연체자 대상 최초 대출한도를 100만 원으로 상향합니다.

· 2024년 50만 원

· 연체자는 현행과 같이 의료·주거·교육비 등 자금용도 확인을 통해 100만 원까지 대출 가능

2025년 3월 31일부터

서민금융통합지원센터 방문을 통해 대출신청 가능

2025년 4월 중

서민금융 잇다 앱을 통해 시행 예정

자세한 내용은 서민금융콜센터를 통해 상담받으세요.

국번없이 ☎1397

서민금융 잇다 앱 또는 서민금융진흥원 홈페이지를 통해서도 확인 가능